Auf dieser Seite wollen wir Sie über die Entwicklung von den Hauptbuchhalteryen unter Kaiserin Maria Theresia bis hin zur Buchhaltungsagentur, über das österreichische Haushaltswesen und über die Geschichte der Buchhaltungsagentur seit 2004 informieren.

Von den „Haupt-Buchhaltereyen“ zur BHAG

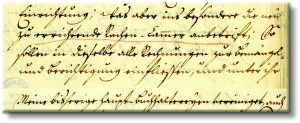

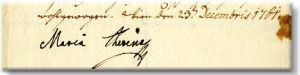

1761 ordnete Kaiserin Maria Theresia eine strukturelle Neuordnung des staatlichen Finanz- und Rechungswesens an und richtete drei voneinander unabhängige Einrichtungen ein: Die „Hof-Cammer“ (heute vergleichbar mit dem Finanzministerium); die „Generalcassa“ und die „Rechen-Cammer“ (oberste Rechungskontrollbehörde – vergleichbar mit dem heutigen Rechnungshof). Mit Handschreiben vom 23. Dezember verfügte sie,

1761 ordnete Kaiserin Maria Theresia eine strukturelle Neuordnung des staatlichen Finanz- und Rechungswesens an und richtete drei voneinander unabhängige Einrichtungen ein: Die „Hof-Cammer“ (heute vergleichbar mit dem Finanzministerium); die „Generalcassa“ und die „Rechen-Cammer“ (oberste Rechungskontrollbehörde – vergleichbar mit dem heutigen Rechnungshof). Mit Handschreiben vom 23. Dezember verfügte sie,

„…Was aber insbesondere die neu zu errichtende Rechen-Cammer anbetrifft; So sollen … unter ihr meine bisherigen Haupt-Buchhaltereyen vereiniget, … werden … .“

Mit dieser Verfügung wurden 11 Buchhaltereyen in Wien und 9 Gubernial- („Länder“-) Buchhaltereyen dem „Rechnungshof“ unterstellt.

Die Unterstellung der Buchhaltungen unter die jeweils bestehende oberste Rechnungskontrollbehörde blieb die nächsten 100 Jahre bestehen.

Nur zwischen 1801 und 1805 verloren die Buchhaltungen aufgrund der Auflösung der Rechnungskontrollbehörde ihre organisatorische Unabhängigkeit von den Verwaltungs- (Hof-)Stellen und waren in die Administration eingegliedert.

Nach Neugründung wurden sämtliche Hofbuchhaltungen und die Landesbuchhaltungen (mit Ausnahme jener Ungarns, Siebenbürgens und des Banats) – mit insgesamt 1 010 Bediensteten – wieder der obersten Rechnungskontrollbehörde unterstellt. 1854 wurden letztendlich alle Staats-Zentral-Buchhaltungen und die Buchhaltungen in den Kronländern – mit insgesamt 3 000 „Buchhaltereybeamten“ – der obersten Rechnungskontrollbehörde unterstellt.

Nach Neugründung wurden sämtliche Hofbuchhaltungen und die Landesbuchhaltungen (mit Ausnahme jener Ungarns, Siebenbürgens und des Banats) – mit insgesamt 1 010 Bediensteten – wieder der obersten Rechnungskontrollbehörde unterstellt. 1854 wurden letztendlich alle Staats-Zentral-Buchhaltungen und die Buchhaltungen in den Kronländern – mit insgesamt 3 000 „Buchhaltereybeamten“ – der obersten Rechnungskontrollbehörde unterstellt.

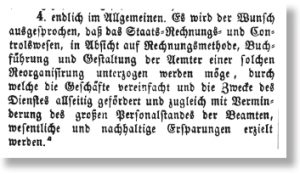

Die 2. Hälfte des 19. Jahrhunderts war von weitreichenden Reformmaßnahmen in der öffentlichen Verwaltung geprägt. So fasste das Herrenhaus 1862 den Beschluss,

Die Klärung der Frage, ob die Buchhaltungen weiter der Rechnungskontrollbehörde zur Wahrnehmung der Kontrolltätigkeit unterstellt bleiben sollten, dauerte fast drei Jahre. Mit kaiserlicher Verordnung vom 21. November 1866 wurden die Buchhaltungen in die jeweiligen Ministerien eingegliedert. Die Eingliederung der Buchhaltungen in die Verwaltungsbehörden blieb beinahe 150 Jahre unverändert bestehen.

Im Jahr 2001 wurde mit Beschluss des Ministerrats eine umfassende Reform des Buchhaltungs- und Kassenwesens des Bundes eingeleitet. Zu diesem Zeitpunkt bestanden 79 Buchhaltungen mit insgesamt 1 500 Bediensteten. Bis Mitte 2004 war die Zusammenfassung der Buchhaltungen zu insgesamt 13 Buchhaltungen vorgesehen. Mitte 2003 war ein 1. Zwischenschritt mit der Zusammenführung zu 32 Buchhaltungen mit insgesamt 1 000 Bediensteten erreicht.

Im Jahr 2001 wurde mit Beschluss des Ministerrats eine umfassende Reform des Buchhaltungs- und Kassenwesens des Bundes eingeleitet. Zu diesem Zeitpunkt bestanden 79 Buchhaltungen mit insgesamt 1 500 Bediensteten. Bis Mitte 2004 war die Zusammenfassung der Buchhaltungen zu insgesamt 13 Buchhaltungen vorgesehen. Mitte 2003 war ein 1. Zwischenschritt mit der Zusammenführung zu 32 Buchhaltungen mit insgesamt 1 000 Bediensteten erreicht.

Der Ministerrat beschloss am 23. Juni 2003 jedoch eine weiter gehende Verwaltungs- und Organisationsreform der Bundesbuchhaltungen: die Zusammenfassung aller Buchhaltungen und Ausgliederung in Form einer eigenen juristischen Person.

Der Nationalrat fasste am 25. März 2004 den Gesetzesbeschluss über die Errichtung der Buchhaltungsagentur des Bundes (BGBl. 37/2004). Die Buchhaltungsagentur des Bundes nahm im Juli 2004 den Teilbetrieb und ab 1. Jänner 2005 den Vollbetrieb mit insgesamt 580 Mitarbeiterinnen und Mitarbeitern auf.

Über das österreichische Haushaltswesen

Betrachtet man die Verwaltung Österreichs aus historischer Perspektive, ist diese untrennbar mit der Entwicklung der habsburgischen Länder verbunden. Die Haushaltsordnung oder Staatsverrechnung im Besonderen hat ihre Anfänge bereits um das Jahr 1491, als Kaiser Maximilian I. in Innsbruck eine „Kollegiale Kammer“, die jährlich einen „Auszug alles Ausgebens und Einnehmens“ zu verfassen und an den Generalschatzmeister zu senden hatte, errichtete.

Betrachtet man die Verwaltung Österreichs aus historischer Perspektive, ist diese untrennbar mit der Entwicklung der habsburgischen Länder verbunden. Die Haushaltsordnung oder Staatsverrechnung im Besonderen hat ihre Anfänge bereits um das Jahr 1491, als Kaiser Maximilian I. in Innsbruck eine „Kollegiale Kammer“, die jährlich einen „Auszug alles Ausgebens und Einnehmens“ zu verfassen und an den Generalschatzmeister zu senden hatte, errichtete.

Bis ins 18. Jahrhundert wurde das staatliche Rechnungswesen sehr differenziert geführt, was zu einer beträchtlichen Zersplitterung und Unübersichtlichkeit der Staatsfinanzen führte.

In der 2. Hälfte des 18. Jahrhunderts entwickelte Johann Mathias Puechberg ein Rechnungswesen, welches erstmals zwischen zeit- und sachgeordneter Verrechnung unterschied, was aus heutiger Sicht bahnbrechend und zukunftsweisend war und bis in unsere Tage ein Prinzip des modernen Rechnungswesens ist.

Im 20. Jahrhundert erfuhr das staatliche Haushaltswesen verschiedenste Reformen, die in den 60er Jahren mit der Neuorganisation des Ansatz- bzw. Kontenplans und der Anbindung sämtlicher Buchhaltungen des Bundes an die automatisierte Datenverarbeitung des damaligen Zentral- und Besoldungsamtes ihren Niederschlag fanden.

1978 wurde das Zentral- und Besoldungsamt bereits wieder aufgelöst und durch das neu geschaffene Bundesrechenamt (heute Bundesrechenzentrum Ges.m.b.H) ersetzt und gleichzeitig die bereits eingeführte Phasenbuchführung als zentrales Element der Verrechnung etabliert.

Im Jahr 1986 erfolgte die lang erwartete Beschlussfassung über das Bundeshaushaltsgesetz 1986 (BGBl. Nr. 213/1986), welches die Haushaltsführung des Bundeshaushalts regelt.

Im Jahr 1986 erfolgte die lang erwartete Beschlussfassung über das Bundeshaushaltsgesetz 1986 (BGBl. Nr. 213/1986), welches die Haushaltsführung des Bundeshaushalts regelt.

Das Haushaltsrecht des Bundes befand sich aufgrund der Ende 2007 beschlossenen Haushaltsrechtsreform im Wandel und wurde im Jahr 2013 abgeschlossen.

Die österreichische Haushaltsrechtsreform hatte aufbauend auf internationalen Erfahrungen eine verbesserte Steuerung des Budgets als Zielsetzung. In einer ersten Etappe wurde 2009 ein Bundesfinanzrahmengesetz mit verbindlichen Ausgabenobergrenzen für eine mehrjährige Budgetplanung eingeführt. Diese Obergrenzen werden auf der Ebene von fünf Rubriken jeweils rollierend für vier Jahre im Voraus verbindlich festgelegt. Ergänzend wurden Anreize für einen sparsameren Umgang mit Steuergeldern für die Ressorts geschaffen, indem die Rücklagenfähigkeit von am Jahresende nicht verwendeten Mitteln ermöglicht wurde. Somit wird jeder Minister bzw. jede Ministerin zum eigenen Finanzminister bzw. zur eigenen Finanzministerin.

Das neue Bundeshaushaltsgesetz (BHG 2013) wurde am 11. Dezember 2009 im Parlament einstimmig beschlossen und trat mit 1. Januar 2013 in Kraft.

Neue Grundsätze der Haushaltsführung, wie die Wirkungsorientierung inklusive Gender Budgeting, die Transparenz, die Effizienz und die getreue Darstellung der finanziellen Lage sind im Gesetz verankert. Somit ermöglicht das BHG 2013 eine ausreichend operativeFlexibilität für die Verwaltung, volle Transparenz über die Vermögens-, Ergebnis- und Finanzlage des Bundes und eine Zusammenführung von Ressourcen- und Wirkungsverantwortung. Dies erfolgt einerseits durch eine neue Budgetstruktur und eine damit verbundene ergebnisorientierte Steuerung der haushaltsführenden Stellen und andererseits durch eine Weiterentwicklung des Rechnungswesens im Sinne eines Umstiegs von der traditionellen Kameralistik auf ein an kaufmännischen Gesichtspunkten orientiertes Rechnungswesen (Doppik).

Die Geschichte der Buchhaltungsagentur

- 2003

Im Regierungsprogramm 2003 wurde beschlossen, die Buchhaltungen des Bundes in einer zentralen Buchhaltung zusammenzufassen. - 2004

Der Nationalrat beschließt mit BGBl. 37/2004 das Buchhaltungsagenturgesetz (BHAG-G). / Das Amt der BHAG nimmt mit 1. April seine Tätigkeit auf. / Die Geschäftsführung hat ihren Sitz in Wien. Weitere Standorte sind in Linz, Graz und Innsbruck. / Die Geschäftsführung wird am 1. Mai erstmalig bestellt. / Die ersten Buchhaltungen (z.B. Finanzverwaltung, Justizverwaltung, Verwaltung des Patentamtes) nehmen mit 1. Juli ihre Tätigkeit in der BHAG auf. - 2005

Nach der vollständigen Eingliederung aller Bundesbuchhaltungen in die BHAG wird mit 1. Jänner der Vollbetrieb aufgenommen. Auf Grund dieser Zusammenlegung wird eine geplante Effizienzsteigerung erreicht. / Die Buchhaltungsagentur hat einen gewählten Betriebsrat, der die Interessen der Mitarbeiterinnen und Mitarbeiter vertritt. - 2006

Beginn der Vereinheitlichung von Abläufen in der Verrechnung und Nachprüfung. / Durchführung der ersten Mitarbeiterbefragung. - 2007

Die erste Kundenbefragung wurde durchgeführt. - 2008

Beginn der Umstellung von kassabuchführenden Dienststellen auf HV-SAP. / Abschluss eines für die Angestellten der BHAG geltenden Kollektivvertrages. - 2009

84 kassabuchführende Dienststellen wurden mit Erfolg umgestellt. / Die zweite Mitarbeiterinnen- und Mitarbeiterbefragung fand statt. - 2010

Weitere 330 kassabuchführende Dienststellen wurden mit Erfolg umgestellt. - 2011

453 kassabuchführende Dienststellen wurden mit Erfolg umgestellt. - 2012

Vorbereitung auf die Umstellung – Haushaltsrechtsreform 2013. / Das Gütesiegel für Betriebliche Gesundheitsförderung wurde für die Jahre 2012-2014 verliehen. - 2013

Umstellung der restlichen acht kassabuchführenden Dienststellen. Die Integration ist damit abgeschlossen. / Änderung des Buchhaltungsagenturgesetzes (Erweiterung des möglichen Kundenkreises auf Gebietskörperschaften (Länder, Städte, Gemeinden). - 2014

Änderung der Aufbaustruktur nach Abschluss des internen Projektes Fit for future. / Gründung des Tochterunternehmens arw – agentur für rechnungswesen GmbH. - 2015

Mit 01.01.2015 ist die Buchhaltungsagentur des Bundes 10 Jahre im Vollbetrieb. / Verlängerung des Gütesiegels für Betriebliche Gesundheitsförderung für die Jahre 2015-2017. / Präsentation des Jubiläumsgeschäftsberichtes den Kundinnen und Kunden. / Abschluss der dritten Kundinnen und Kundenbefragung. - 2016

Unterfertigung des evaluierten Kollektivvertrages der Buchhaltungsagentur zwischen den Verhandlungspartnern Buchhaltungsagentur des Bundes und Gewerkschaft Öffentlicher Dienst. / Verleihung Gütesiegel zum integrativen Ethik Check „zukunftsfähig & enkeltauglich“ für die Jahre 2016-2018. / Die dritte Mitarbeiterinnen- und Mitarbeiterbefragung fand statt. - 2017

Die Homepage wurde neu strukturiert und gewährleistet einen zeitgemäßen Auftritt mit neuen themenorientierten Funktionalitäten. - 2018

Verlängerung des Gütesiegels für Betriebliche Gesundheitsförderung für die Jahre 2018-2020. / Verlängerung des Gütesiegels zum integrativen Ethik-Check „zukunftsfähig & enkeltauglich“ bis 2020. / Durchführung der vierten Kundeninnen- und Kundenbefragung. / Einführung eines elektronischen Beschwerdemanagements als weiteren Schritt zur Qualitätssteigerung. - 2020

Der Nationalrat beschließt mit BGBl I 135/2020 eine Änderung des Buchhaltungsagenturgesetzes. Die Kosten der BHAG für die Erbringung der gesetzlichen Leistungen gemäß § 2 Abs. 2 werden ab diesem Zeitpunkt zentral durch den Bundesminister für Finanzen abgedeckt.